Valores

pequeños, pero ¿para qué? Precisamente

este es el momento del año en el que sacan todo su potencial. Desde

la perspectiva de pautas estacionales, las acciones de pequeña

capitalización históricamente superan a sus compañeros de

mayor capitalización durante los siguientes seis meses. Esto

es llamado “efecto enero” y se ha vuelto muy popular en los

últimos años. Su provecho y por tanto la rentabilidad de la

pauta suele comenzar en diciembre.

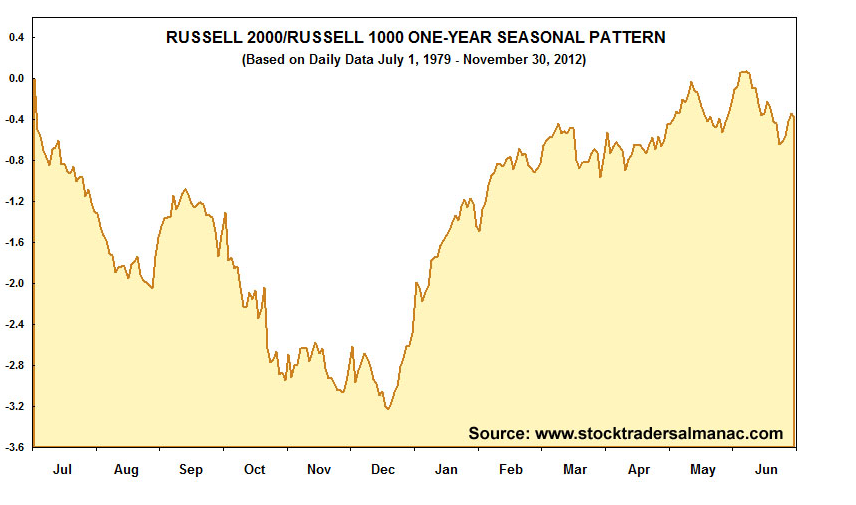

Jeff

Hirsch,

editor del Stock

Trader’s Almanac,

tiene un chart en su blog que muestra el patrón estacional a un

año para la serie de pequeños en capitalización del

Russell 2000. Creo que narra la historia muy bien:

“El

patrón estacional a un año del 1000 Russell 2000/Russell es el

mostrado en el gráfico. Cuando éste está cayendo quiere decir que

los valores de gran capitalización superan en comportamiento a los

valores de pequeña capitalización. Es a mediados de diciembre,

cuando las accioenes de pequeña capitalización realmente empiezan a

despegar. Esta fortaleza estacional suele durar hasta principios de

junio “.

Según

esto, los Small-Cap tras la segunda mitad de diciembre se llevan

comportando mejor desde datos de 1987. El rendimiento del Russell

2000/1000 ha sido casi dos veces mejor para el período comprendido

entre diciembre 15 a diciembre 31 desde el año 1987, devolviendo un

promedio de +3,5% y +1,8% respectivamente. Desde el 15 de diciembre

hasta el 15 de febrero, las Small Caps- obtienen un retorno promedio

del +5,4% desde 1987, en comparación con sólo el +2,9% de los

de gran capitalización.

Para

mí, estos

datos sugieren que por lo general vale la pena obtener una ventaja

sobre el “efecto enero” a mediados de diciembre.

A tener en cuenta.

{kind=link}